Светлана Викторовна Гусар, вице-президент некоммерческой организации «Национальный союз страховщиков ответственности», член Общественного совета при Федеральной службе по надзору в сфере транспорта, рассказывает о динамике изменения количества перевозчиков, страхующихся в рамках Федерального закона № 67-ФЗ «Об обязательном страховании гражданской ответственности перевозчика за причинение вреда жизни, здоровью, имуществу пассажиров и о порядке возмещения такого вреда, причиненного при перевозках пассажиров метрополитеном», о структуре рынка обязательного страхования гражданской ответственности перевозчика пассажиров (ОСГОП), а также о распределении средней страховой премии и ее изменении с 2013 по 2022 гг. по данным Национального союза страховщиков ответственности.

Десять лет назад — 1 января 2013 года — вступил в силу Федеральный закон № 67-ФЗ «Об обязательном страховании гражданской ответственности перевозчика за причинение вреда жизни, здоровью, имуществу пассажиров и о порядке возмещения такого вреда, причиненного при перевозках пассажиров метрополитеном» (далее – Закон). Закон устанавливает обязательное страхование гражданской ответственности перевозчика за причинение вреда жизни, здоровью, имуществу пассажиров при перевозках любыми видами транспорта, в отношении которых действуют транспортные уставы или кодексы, при перевозках внеуличным, а также устанавливает порядок возмещения такого вреда, причиненного при перевозках пассажиров метрополитеном. Контроль за исполнением перевозчиком обязанности по страхованию осуществляет Федеральная служба по надзору в сфере транспорта (Ространснадзор).

За рамками Закона остались два вида транспорта: легковые такси и метрополитен. В отношении перевозок такси в момент принятия Закона отсутствовало как таковое необходимое отраслевое регулирование. Что касается метрополитена, то в Законе есть отдельные положения, которые говорят о том, метрополитен не страхуется, но в случае, если пассажиру будет причинен вред в результате перевозки метрополитеном, метрополитен должен урегулировать убытки так, как если бы был договор страхования, то есть фактически на метрополитен распространяются все требования по срокам, размеру и порядку расчета выплаты.

Одновременно с вступлением Закона в силу была запущена информационная система Национального союза страховщиков ответственности (НССО). Требования законодательства таковы, что все страховые компании, работающие на этом рынке, обязаны передавать в информационную систему НССО сведения о заключаемых договорах страхования, убытках, внесении изменений в договоры, расторжениях и т.п. В силу требования Закона у НССО есть функция по информационному взаимодействию с отдельными надзорными и контролирующими государственными органами. Кроме того НССО предоставляет сведения из информационной системы по запросам органов государственной власти, в том числе, в Федеральную службу по надзору в сфере транспорта и в Министерство транспорта Российской Федерации .

По данным НССО на основании оценки уникальных ИНН страхователей видно, что количество перевозчиков, страхующих свою ответственность по Закону, с 2019 года сократилось (рис. 1). Наибольшее падение пришлось на 2020 год. Данные за 2022 год представлены за 5 месяцев.

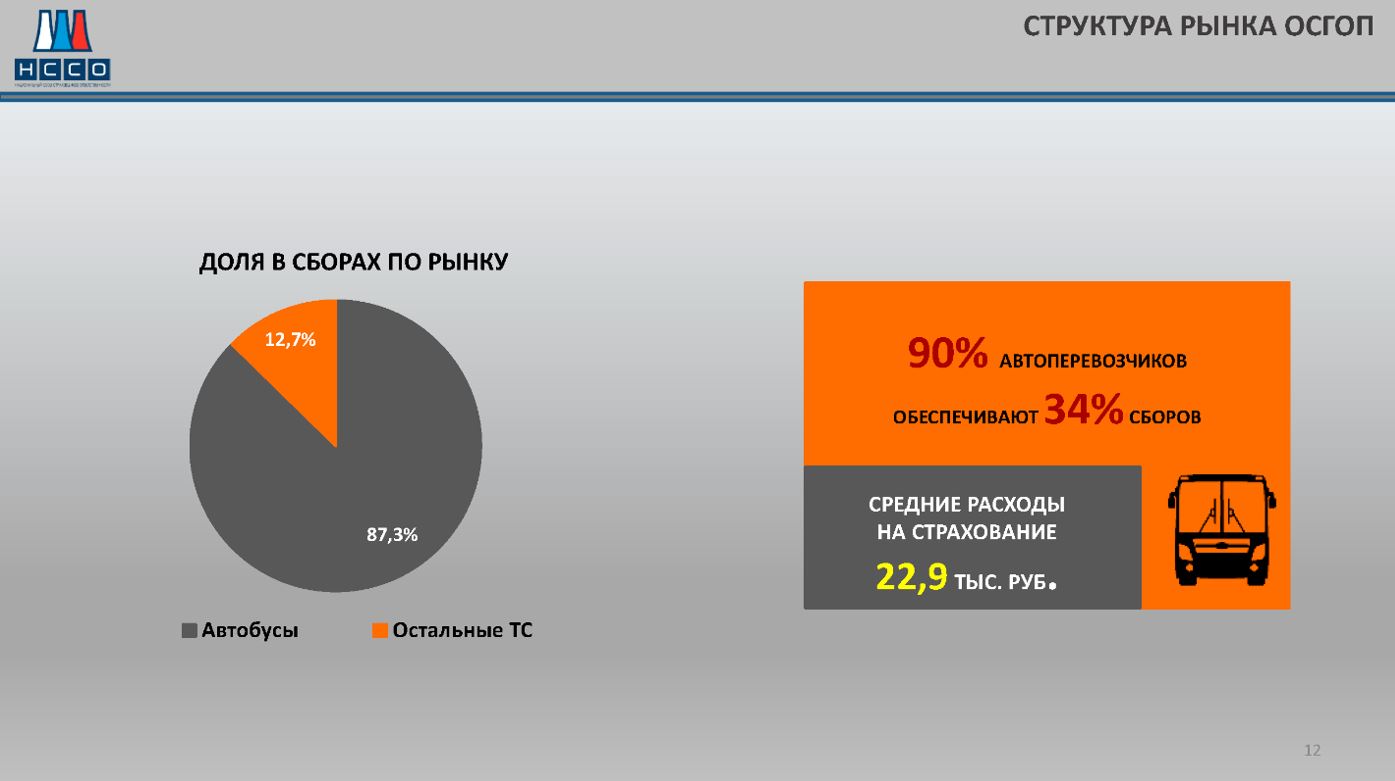

Из всей собираемой премии 87,3% приходится на долю автомобильных перевозок, 12,7% — на остальные виды пассажирских перевозок. Если более детально рассмотреть сегмент автоперевозчиков, то 90% автоперевозчиков обеспечивают 34% собираемой страховой премии (суммы, которую перевозчик платит при покупке страховки), а средние расходы на страхование у них составляют 22,9 тыс. руб. (рис. 2).

При этом часть перевозчиков включают все свои риски в один договор страхования, а некоторые из них заключают несколько договоров. Многих интересует, сколько в среднем стоит договор страхования. На графике представлено распределение средней страховой премии по договорам 2022 года (рис. 3). Если рассмотреть все заключенные договоры 2022 года стоимостью менее 100 тыс. рублей, то 93,9% страхователей имеют среднюю премию по договору 14 426 руб. Это означает, что на рынке преобладают перевозчики, имеющие небольшой парк транспортных средств, тогда как крупных игроков существенно меньше.

На рисунке 4 представлено изменение средней страховой премии с 2013 по 2022 гг. Центральный банк на ежегодной основе осуществляет мониторинг тарифов, по результатам которого при необходимости вносит соответствующие изменения в тарифное Указание. В 2013 году средняя страховая премия по всем договорам составляла более 90 тыс. руб., в 2017 году она снизилась до 50 тыс. руб., в 2021 году продолжила снижение до 34 тыс. руб. Это — следствие снижения тарифов. Данные за 2022 год еще не полные, и видимый рост обусловлен тем, что в статистику попали крупные договоры, заключенные в первом полугодии. К концу года показатели сравняются.

При анализе статистики аварийности на пассажирском транспорте за отдельный год сложно увидеть закономерности, однако, если рассмотреть всю статистику за 10 лет, то явно прослеживается сезонность. По количеству аварий можно сделать вывод, что в теплый период с мая по ноябрь происходит рост количества перевозимых пассажиров, и, как следствие, рост количества происшествий и потерпевших в них граждан. По данным НССО за период с 2013 года наибольшее количество событий, произошло в августе (более 2,3 тыс. событий), в которых пострадало более 3,5 тыс. чел. Наименьшее количество событий произошло в феврале (немногим менее 1,5 тыс. ед.), в которых пострадало почти 2 тыс. чел. (рис. 5).

Законом определены следующие лимиты страховых возмещений: по риску причинения вреда жизни — не менее чем 2 025 000 рублей; по риску причинения вреда здоровью — не менее чем 2 000 000 рублей; по риску причинения вреда имуществу — не менее чем 23 000 рублей.

При этом страховыми случаями являются не только события, связанные непосредственно с дорожно-транспортными происшествиями, такими как столкновение, опрокидывание, наезд на препятствие и т.п., но и такие происшествия как например, экстренное торможение или неаккуратное преодоление водителем дорожных неровностей, удар электрическим током, возгорание в салоне и т.п. При этом, для признания случая страховым степень тяжести причинения вреда здоровью пассажира не важна.

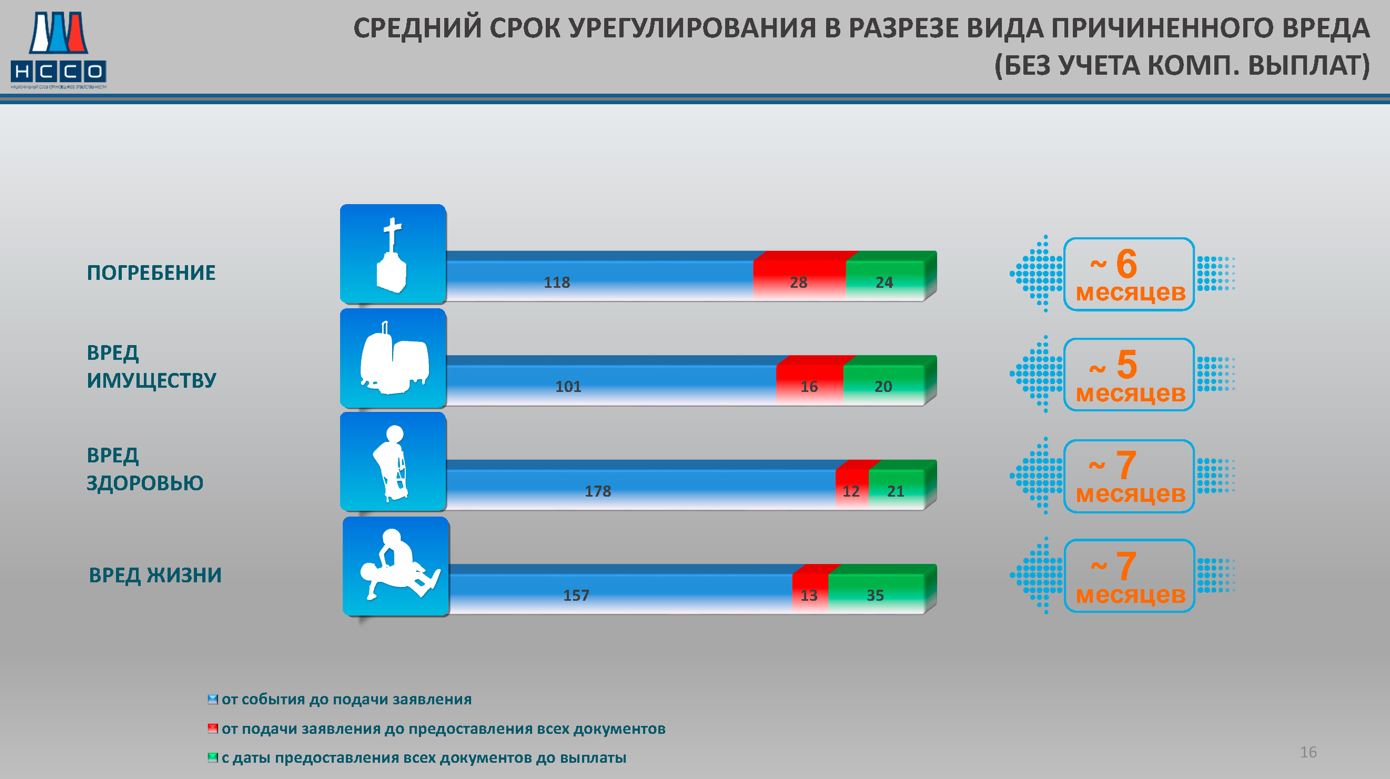

Пострадавший пассажир (а в случае гибели человека – его иждивенцы или близкие родственники) вправе обратиться за возмещением в страховую компанию. По данным НССО в среднем после гибели человека выгодоприобретатели обращаются в страховую компанию за компенсацией только спустя 5 месяцев. При получении вреда здоровью человека этот срок еще больше. Это свидетельствует о том, что человек, когда получает травму, не думает ни о каких компенсациях, а занимается восстановлением своего здоровья, и только в последующем собирает комплект документов и идет к страховщику для получения возмещения (рис. 6).

В случае причинения вреда жизни потерпевшего страховая организация, после получения письменного заявления первого выгодоприобретателя о выплате компенсации, не осуществляет выплату компенсации в течение тридцати календарных дней со дня предъявления этого требования. Эта отсрочка предусмотрена Законом для того, чтобы все иждивенцы или родственники погибшего имели возможность обратиться в страховую организацию для получения компенсации. По истечении указанного срока страховщик, осуществляет выплату всем выгодоприобретателям, которые предъявили соответствующее требование в указанный срок. Эти же требования распространяются и на метрополитены при выплатах компенсаций пассажирам метро.

Приведенные выше данные показывают, что страхование может быть не только финансовым инструментом, защищающим риски перевозчика и обеспечивающим возмещение вреда потерпевшим, но и является дополнительным качественным источником информации о функционировании пассажирского транспорта в нашей стране.

Читать далее: